会觉得很难,是因为常常忘记记账。导致这个问题的一部分原因,可能是现在网络购物过于方便,不经意之间一笔钱就花出去了。漏了两笔记录,后期对账的时候需要花很多的时间。所以基本上,多次记账的尝试,没能持续多久就给搁置了。

目前我自己能想到的应对方式有两个。

一是增加记账的提示,寻求在消费发生时,自动提示记账。

二是控制下单的时间段,比如突然有需要买的东西,除非紧急需要,不然统一放到周五的某个时间段一起下单。

如果你有记账的习惯,希望可以不吝分享一点自己的心得体会。

谢谢。

会觉得很难,是因为常常忘记记账。导致这个问题的一部分原因,可能是现在网络购物过于方便,不经意之间一笔钱就花出去了。漏了两笔记录,后期对账的时候需要花很多的时间。所以基本上,多次记账的尝试,没能持续多久就给搁置了。

目前我自己能想到的应对方式有两个。

一是增加记账的提示,寻求在消费发生时,自动提示记账。

二是控制下单的时间段,比如突然有需要买的东西,除非紧急需要,不然统一放到周五的某个时间段一起下单。

如果你有记账的习惯,希望可以不吝分享一点自己的心得体会。

谢谢。

有点疑惑,如果前面的交易还没记录上,后面的为什么要记呢?

我刚好从 7 月中旬开始使用 Beancount 记账,目前记录了 223 条分录,开了 38 个科目。还没有引入自动化,就是每天翻一下微信支付宝云闪付的交易记录,日常吃喝交通合并记录一条,特殊项目单列,如果当天有其他渠道的支出通常很容易记住(我关闭了外卖等软件的月付功能以确保支出渠道尽量少)。

之前的做法是,消费支出后就立刻记下。不会每天去扒当日的账单去记录。

谢谢你的分享,每日回顾当天的支出并记录也是很好的做法。单日消费的量不会很大,有什么特殊支出也不至于当天就忘记。

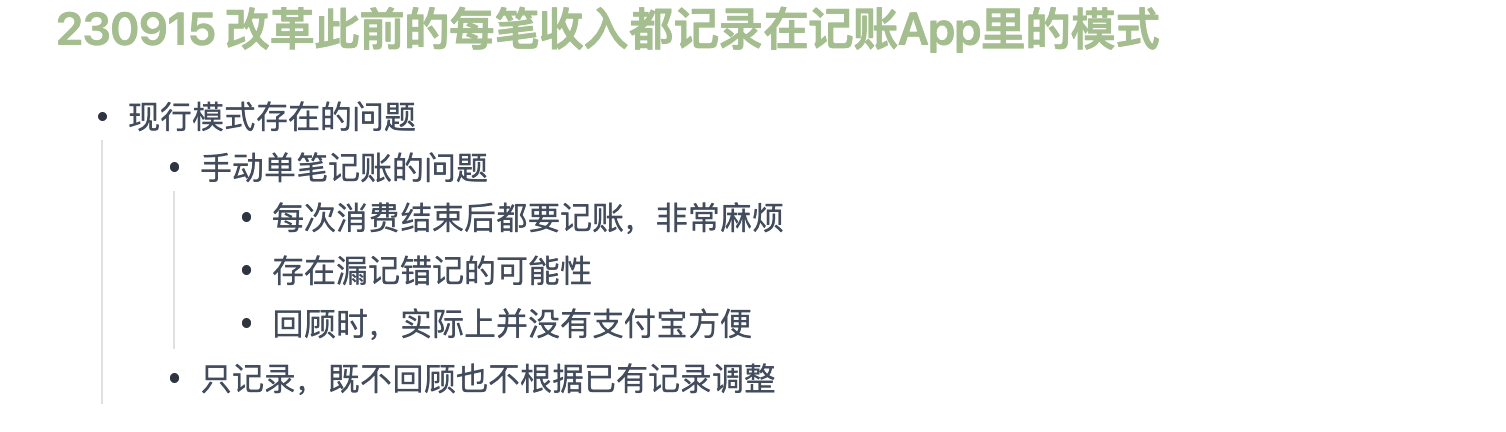

曾经也每天逐笔记账,但有天思考了一下:

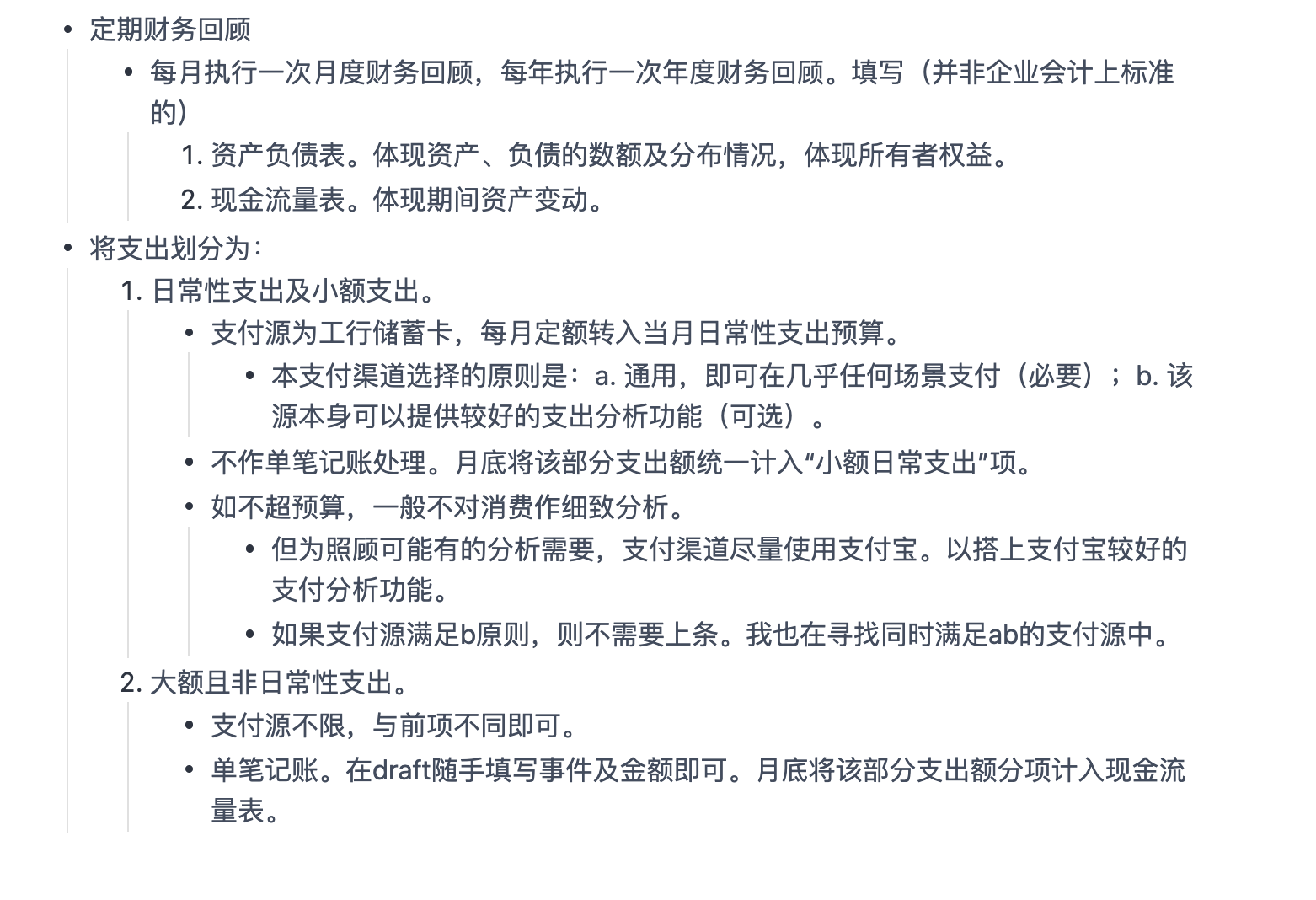

于是进行了改革,采取了一种轻记账、重回顾的方案。目前基本稳定的操作如下:

现在对自己的财务状况会更了解。且在不显著损失记账这个行为收益的同时把行为的成本降到了最小:每月底填表大概用时十分钟,日常随手记账的时间可以忽略不计,即使当时忘记记账,大额支出的记录也很容易找到。

感谢回复,非常有参考意义。

最近对账的过程中也发现,支付宝和京东的账单系统更加好用,起码具体条目的搜索功能很完善。微信的账单则有点残疾。

我个人的情况是:基本养成了消费完立马记账的默认习惯。然后出于强迫症的心理、会追求记账和实际账户数额完全一致(定期即可而非每天),所以偶尔花时间对账也是实现心理满足的一种途径。至于网购,可能我属于消费频次比较低的人,一般会很多东西一起下单,然后马上花点时间记账即可。

但即便如此,我觉得很重要的一个心态是不过度追求完美。当对不上帐、或是不想花更多时间时,我会选择直接记录一个专门为了匹配上余额的调整科目。因为还需要定期调整活期利息收入,所以调整科目如果数额不是很大的话,我可以非常坦然地将它们合并。

至于楼上那位会员的方法,我觉得会是更加可持续、应用范围更广的,因为容错率更高、更轻松。适用与否,取决于楼主记账想要实现的效果。例如我还是会区分小额支出,因为我有划分月度和年度预算(或者说追踪开支),前者包括日常消费、后者包括耐用品消费。而小额网购支出也可能是耐用品消费,所以我倾向于通过记账而非开支账户来区别开。

剩下的普适心得,或许就是尽可能让记账软件/体系减少输入和整理的阻力?比如自动记录定期重复的消费、自动提示/匹配消费的科目,然后有一个不需要特别复杂的前期设置、使得记录后能直接看到当前的消费结构,应该就足够形成良性正反馈了。

我的体会可能和大多数人不一样,更多集中在 WHY:

当然,有几个背景前提:(1)我工作太忙,没空买太多东西;(2)我不玩传统意义上投资,而早年间被套牢的股票,最近也趁着大A暴涨全部卖掉回本了;(3)我的消费都是自己消耗,所以不太关注折旧或保值。这些细节其实可直接决定一个人的记账方式,讨论时不妨透露必要的信息。

感谢回复,moneywiz也有一个调整余额的功能,确实在金额不大的情况下,直接调整余额来抹平一点差异是完全没有问题的,毕竟这不影响我记账的主要目的,既弄清楚钱花到哪里去了,以及如何改善消费习惯。

Minjia 总是超前哈哈哈,非常羡慕你的状态。

最浅一层的目的,是想了解我的钱都花到哪里去了。

能有这样的疑问,必定是意识到自己的消费习惯很有问题。其中比较明显的一个是,会有较多的百元内冲动消费的情况。价格哪怕是99.9元,只要感觉好像挺有意思,就会买来试试看(经常也懒得退货)。加上一般使用的是信用卡,月底再还款,虽然对消费的总额有控制,但每次看到账单的总金额,总觉得个人加上家庭的开销,一个月应该也花不了那么多钱。

所以,会想要通过记账来了解自己的消费习惯,进而做一些改进。

看你的回答,让我意识到记账背后还有更多的意义,但就目前来说,我得努力解决眼前的问题。

对,记账本身不是目的,而是解决问题的手段。

我也有过纳闷钱去哪里的时候,这也是我先后转向复式记账和物品管理的原因,可以看到钱换成了什么非货币资产,同时,如果不搞投资——包括男生囤鞋和女生买包,开个玩笑——基本可以直接加减得出水电、吃喝和社交等不计入非货币资产的数额。这样,问题就从“钱去哪里了”变成“我眼前的这些东西,是否值得我的钱”。

即便在传统记账体系下,上述做法有一些技术限制,但稍稍转换一下问题,或许也不无裨益。

我觉的主要看个人消费习惯

记账我觉的会浪费很多时间,一般我个人没有什么消费(几乎不买任何东西,都是穿几十元的衣服,10年不变的那种),就是固定的一些每月开支(如果不是几十万,几百万投资的话),实际上压根不用记账.

当大幅度提高收入水平的时候,我个人依然没有什么大的消费,每月固定开支已经没啥影响的时候,记账就更没有意义了.

所以当个人支出不影响你的收入的时候,记账就没有必要了,如果买房,大额投资,我相信你不会忘记.

把记账的那时间来提高技能,远比记账要好.

我也放弃过几次记账,目前尊重现实,采取了比较轻量的方案,主要做两件事:

目前来看

这个方案在意义层面没有其他记账方案那么厉害,我吹不出啥来…

可能我的生活状态本身就不那么需要记账,十分平淡,没有大的波澜。

但是操作层面够简单无压力,甚至不坚持、漏个一两次也没有什么关系

具体效果

发现我有一段时间狂点外卖喝饮料,后来改为自己买水果、茶叶自制。

有一段时间喜欢买软件和游戏,发现实际上买了也不用,后来就不那么冲动消费了。

最近有了自己厨房,正在关注自己做饭与出去吃/点外卖的时间、金钱、情绪成本。